¿Qué es un valor Reconciliado?

¿Alguna vez has leído un informe de tasación? Es posible que haya notado que hay tres enfoques para el valor. El enfoque de comparación de ventas, el enfoque de costos y el enfoque de ingresos.

El enfoque de Comparación de Ventas, como su nombre lo indica, compara la propiedad que se está tasando con otras propiedades que un comprador potencial podría considerar como un sustituto para comprar la propiedad que se está tasando.

El enfoque de costo es donde se desarrolla un valor determinando el valor de la tierra y el costo de reemplazo o reproducción de las mejoras, o mejoras propuestas, en la propiedad.

Completé este enfoque en casi todas las tasaciones, con la excepción de los condominios, porque es un enfoque necesario al medir la depreciación acumulada de una propiedad, lo que brinda información útil en el Enfoque de comparación de ventas. Incluso si no incluyo mi desarrollo del enfoque de costos en mi informe, lo tengo en mi archivo de trabajo.

El tercer enfoque del valor es el enfoque de ingresos. Como su nombre lo indica, en este enfoque, los ingresos o los ingresos potenciales se convierten en valor utilizando una tasa de capitalización o un multiplicador de renta bruta, que son factores que convierten los ingresos en valor.

Este enfoque generalmente se completa para propiedades de ingresos, como viviendas multifamiliares o viviendas que se utilizan como propiedades de inversión, o en áreas donde muchas de las viviendas que son similares a la que se está evaluando se utilizan como propiedades de inversión.

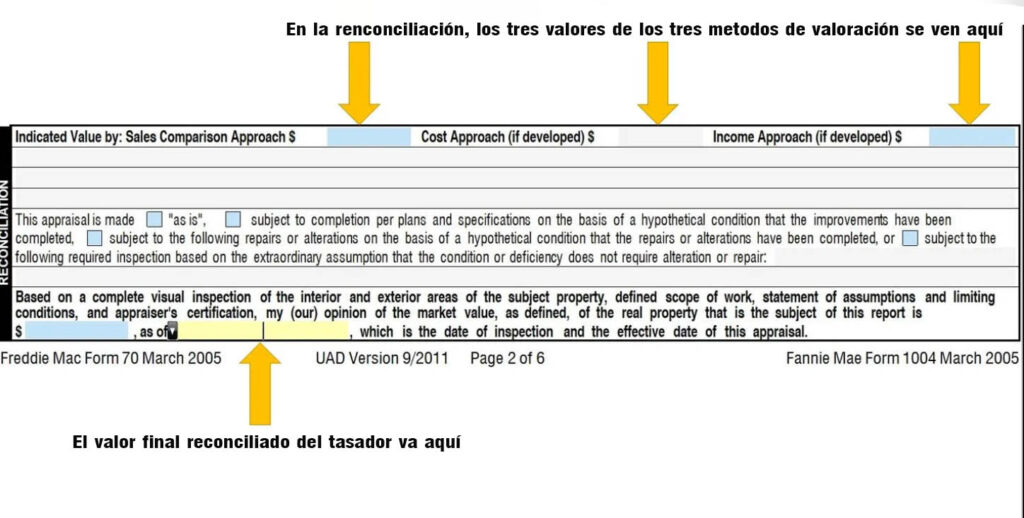

Al completar una tasación, puede haber cuatro valores. Usted podría estar pensando, dado que solo hay tres enfoques para el valor, solo habría tres valores, si se desarrollaran los tres enfoques, ¿verdad? ¡Me alegra que hayas preguntado! Hablemos de esa cuarta opinión de valor.

¿QUÉ HACEN LOS TASADORES CON CADA VALOR?

¿Qué hace el tasador con los tres valores diferentes que se pueden desarrollar? El tasador ahora debe reconciliar estos tres valores en una opinión final de valor. ¿Cómo?

Una definición de la palabra reconciliar en Dictionary.com es “llevar a un acuerdo o armonía; hacer compatibles o consistentes”. En la sección de Conciliación del informe de tasación, el tasador debe “armonizar” los diferentes valores. En otras palabras, es necesario escribir algún comentario que explique por qué se desarrolló o no se desarrolló cada enfoque, y algún comentario sobre la disponibilidad y confiabilidad de los datos utilizados.

El tasador determinará cuál de los valores es el más apropiado y refleja el valor de mercado de la propiedad que se está tasando. Una vez que esto suceda, el tasador explicará a qué enfoque del valor se le dio más peso o consideración, y por qué. A menudo usaré un promedio ponderado, dando el mayor peso al enfoque más relevante y confiable.

Normas La regla 1-5 de las Normas uniformes de la práctica de tasación profesional (USPAP) establece que al tasar una propiedad inmueble, un tasador debe:

(a) conciliar la calidad y la cantidad de datos disponibles y analizados dentro de los enfoques utilizados; y

(b) reconciliar la aplicabilidad y relevancia de los enfoques, métodos y técnicas utilizados para llegar a la(s) conclusión(es) de valor.

Si observa la pequeña cantidad de espacio proporcionado en el formulario de Fannie Mae/Freddie Mac que compartí anteriormente, realmente no hay suficiente espacio para comentar adecuadamente sobre estas cosas. Al menos en mi opinión. Por lo tanto, en mis informes, mi reconciliación se encuentra en un anexo separado.

TASACIÓN PARA PRESTAMISTAS

Cuando realizo trabajos para bancos, con bastante regularidad, un revisor devolverá mi informe si mi opinión de valor en el enfoque de comparación de ventas es diferente a mi opinión de valor final conciliada. Por lo general, piensan que es un error tipográfico. Respetuosamente, si hubieran leído mi informe y no solo mirado los valores, sabrían exactamente por qué son diferentes y cómo los desarrollé.

Esto también me dice que muchos tasadores pueden no estar reconciliando los diferentes enfoques del valor. Simplemente le dan todo el peso al enfoque de comparación de ventas en todo momento. Para ser justos, muchas veces el valor conciliado es el mismo que el valor en el enfoque de comparación de ventas. Pero no siempre.

He tenido prestamistas, e incluso algunos tasadores bien intencionados me dicen que para los préstamos de Fannie Mae, se debe dar todo el peso al enfoque de comparación de ventas. ¿Es eso realmente cierto? Si se suponía que la opinión de valor en el enfoque de comparación de ventas siempre era la misma que la opinión de valor conciliada final, ¿qué sentido tendría tener un espacio separado para un cuarto valor en la forma de Fannie Mae y Freddie Mac?

Esto es lo que dice Fannie Mae en su Guía del vendedor de 2021 con respecto a la reconciliación final:

“En la sección de Conciliación del formulario del informe de tasación, el tasador considera la confiabilidad y aplicabilidad de cada uno de los enfoques de valor que se utilizó en el informe de tasación. Después de considerar cada uno de los enfoques del valor, el tasador proporcionará su opinión de valor final. En la sección de Conciliación, los tasadores deben:

• reconciliar la razonabilidad y la confiabilidad de cada enfoque aplicable al valor,

• reconciliar la razonabilidad y la validez de los valores indicados,

• reconciliar la razonabilidad de los datos disponibles, y

• seleccionar y reportar el enfoque o enfoques a los que se les dio más peso.

La conciliación se basa en el juicio del tasador de los resultados desarrollados como parte del proceso de valuación y nunca debe ser una técnica de promedio con la excepción del uso de una técnica de promedio ponderado que incluye una explicación adecuada. El valor indicado final conciliado debe estar dentro del rango de los valores indicados por los Métodos utilizados en el formulario de informe de tasación.”

UN EJEMPLO

Déjame darte un ejemplo del mundo real. Recientemente completé una tasación de una propiedad donde la casa aún no se había construido. Mi opinión de valor se basó en las mejoras propuestas. (Planos y especificaciones de la casa a construir) Desarrollé valores utilizando la Comparación de Ventas y el Enfoque de Costo. Tuve muy pocas ventas remotamente comparables para elegir para comparar. Ninguno fue genial. Usé los mejores datos de mercado que pude encontrar.

Tenía buenos datos de mercado para desarrollar el valor de la tierra. También tenía buenos datos para el costo de construcción (costo de reposición). Y el inmueble objeto del avalúo aún no se había construido. Por lo tanto, en mi conciliación, le di más peso al valor desarrollado en el enfoque de costo que al valor que desarrollé en el enfoque de comparación de ventas.

Mi opinión final reconciliada del valor de mercado de la propiedad fue más alta que el valor desarrollado en el Enfoque de comparación de ventas porque le di más peso al valor en el Enfoque de costo.

Como se puede imaginar, el prestamista devolvió mi informe diciendo que esto no es aceptable. Claramente no cumplía con los criterios de UAD, que señalan con bandera roja una tasación cuando la opinión conciliada del valor es más alta que el rango ajustado en el enfoque de comparación de ventas.

Volví a explicar mi razonamiento, aunque si hubieran leído mi informe, habrían entendido mi razonamiento y cómo desarrollé mi opinión reconciliada de valor.

Después de proporcionarles algunos datos de mercado adicionales y una explicación, aceptaron el informe con mi opinión de que el valor nunca cambia a pesar de que mi opinión reconciliada de valor es más alta que mi opinión de valor en el enfoque de comparación de ventas.

Cuando se completa una conciliación adecuada en un informe, puede agregar significado y apoyo a la opinión de valor de un tasador. Es un paso importante en el desarrollo de una opinión de valor. Si un prestamista retrocede, mi consejo para los tasadores es que no cedan ante la presión del prestamista. Si el tasador no cometió un error y el prestamista simplemente no entiende el proceso de tasación, ese es un buen momento para ayudar a educar al prestamista.

Por supuesto, si el prestamista señala algo que hicimos incorrectamente, también sería prudente corregir nuestro error. De cualquier manera, es importante que entendamos lo que hicimos y por qué lo hicimos, ¡y poder explicarlo!

Publicado por Cleveland Appraisal Blog